时间: 2024-03-24 12:52:38 | 作者: 产品展示

据博汇纸业近期公告,金光纸业将受让博汇集团100%股权。交易完成后,金光纸业及其一致行动人将直接和间接持有博汇纸业48.84% 股权,成为博汇纸业的实际控制人。本文回顾了APP公司在中国的发展历史,金光集团原料资源禀赋奠定了APP在文化纸领域的龙头地位,收购博汇纸业将使公司牢握白卡纸行业定价权,提振行业盈利,同时实现A股市场的初步登场。

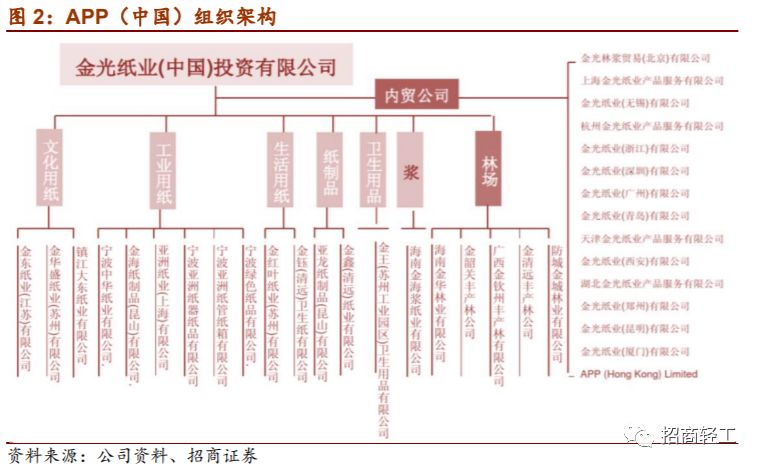

金光纸业(APP中国)是国内营收最大、产量第二的造纸企业。金光集团成立于1994年,在印尼、中国等地拥有30多家制浆、造纸公司及100多万公顷速生林,亦为亚洲地区(除日本以外)顶级规模的浆纸业集团公司。APP于1992年进入中国,率先把林浆纸一体化经营实践引入国内。产品范围涵盖文化用纸、工业用纸、生活用纸、纸浆等,2018年营收占比分别为31%/27%/17%/21%。截至2019年9月30日,APP(中国)总资产规模1750.65亿元,2018年国内浆纸产能1074万吨、销售额589.5亿元。

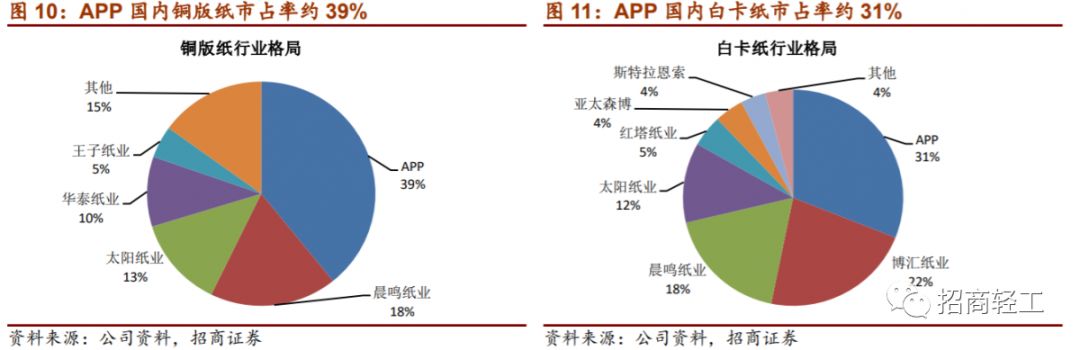

金光集团海外丰富林地和木浆资源,为其在纸品领域提供强大原料成本优势。凭借金光集团的印尼林地带来的低成本原料,APP(中国)在国内文化纸市场占有率领先且盈利稳定。其铜版纸/白卡纸/无碳复写纸/生活用纸市占率分别约39%/30%/48%/11%。而与APP类似,美废资源优势奠定玖龙纸业的包装纸龙头地位。我们大家都认为,由于优质原料资源日益稀缺、积累时间比较久且再建成本大幅抬升,除非盈利能力异常提升,木浆系和废纸系纸企巨头不会相互渗透。

收购博汇纸业是工业包装纸行业集中度提升的重要一步。白卡纸行业格局稳定且集中度较高,CR4合计市场占有率超过80%,收购完成后APP+博汇合计市占率约53%。我们大家都认为,APP收购博汇纸业后将使其牢握行业定价权,有助于提振行业整体盈利水平。同时,APP通过博汇纸业亦将实现A股市场的初步登场。截至最新,博汇纸业总市值为95亿元,对应当年PB为1.8x。我们以2019年9月底APP(中国)587亿元的净资产规模、目前造纸行业平均1x的PB水平测算,我们估计APP(中国)对应总市值规模将接近600亿元。

亚洲浆纸业有限公司(Asia Pulp & Paper Co., Ltd.,以下简称“APP”)由华人企业家黄奕聪先生于1994年10月在新加坡注册成立,主导金光集团的浆纸业务。此外,金光集团核心产业还包括农业及食品业、金融业以及房地产业。经过26年的持续发展,金光纸业已发展变成全球纸业十强之一,拥有30多家制浆、造纸公司及100多万公顷速生林,分布于印尼、中国等地,亦为亚洲地区(除日本以外)顶级规模的浆纸业集团公司。

自1992年进入中国以来,金光纸业以长江三角洲、珠江三角洲为投资重点,先后斥巨资建立了以金东、宁波中华、金华盛、金红叶、海南金海等为代表的、具备世界领先水平的大型浆纸业企业,并投入巨资建立大规模的现代化速生林区,率先把林浆纸一体化经营实践带到中国造纸业,产品范围涵盖文化用纸、工业用纸、生活用纸、纸浆等。

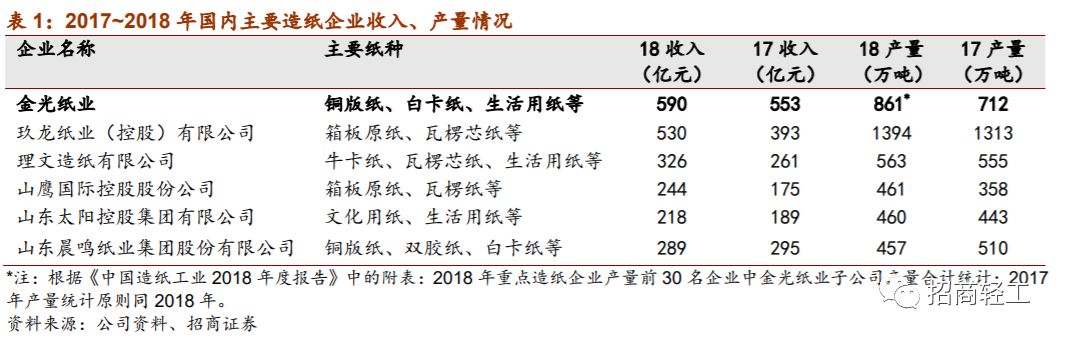

国内收入第一、产量第二的造纸企业。截至2019年9月30日,APP(中国)总资产规模为1750.65亿元,2018年国内浆纸产能1074万吨、销售额589.5亿元,是国内收入顶级规模的造纸企业。据《中国造纸工业2018年度报告》,2018年公司纸品产量约861万吨,仅次于玖龙纸业,为国内第二。而玖龙纸业以生产卡纸、高强瓦楞芯纸等工业包装用纸为主,因此,公司仍是国内最大的综合性造纸企业。

近年规模稳定扩张,销售内销为主,外销为辅。2010~2018年,公司营业收入年均复合增速为5.7%,呈稳健增长态势,净利润规模整体稳定在19亿元~21亿元。2018 年,公司实现营业收入589.50 亿元,同比增长6.63%,净利润23.37 亿元,同比下降10.30%,主要因公司费用增长以及各主要纸种毛利下降所致。公司在国内拥有庞大的销售维护网络,在全国建立18家销售公司,基本覆盖了国内主要的消费城市,形成一套较为完整的销售、服务和市场一体化系统。销售区域方面,公司产品在国内主要销往华东、华南地区;出口方面,铜版纸、白卡纸、全木浆双胶纸仍是主要的出口纸种,纸产品外销最重要的包含亚洲、拉美、北美地区、欧洲以及中东等国家和地区。2018年,公司铜版纸内销比例为59.80%,白卡纸内销比例为74.00%,全木桨双胶纸内销比例为88.10%。

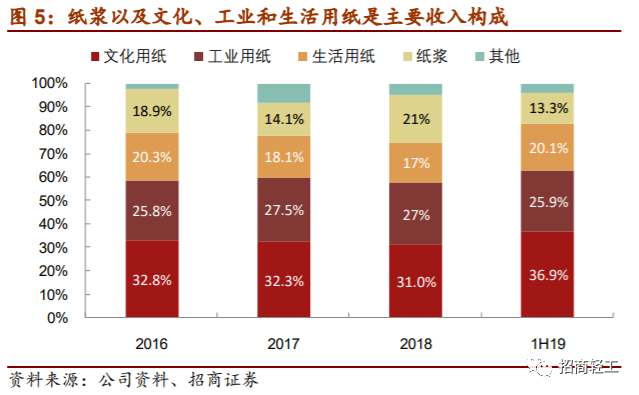

公司纸产品线丰富,仍以文化用纸、工业用纸、生活用纸及纸浆等为主,其中纸品以铜版纸、白卡纸和各类生活用纸为主。2018年,公司纸浆收入122.39亿元,同比增长57.15%,主要因上年部分纸浆收入计入“其他”板块中,以及纸浆价格持续上涨所致;文化用纸收入182.63亿元,同比增长2.23%;工业用纸收入156.36亿元,同比增长2.80%;生活用纸收入101.29亿元,同比增长1.36%。另外的收入主要为林业、机械制造以及提供咨询服务,收入贡献较小。

➢文化纸方面,主要有铜版纸、双胶纸和轻涂纸等,铜版纸产能最大,品牌有“太空梭”、“东帆”、“鲸王”、“长鹤”等,用于印刷画册、封面、明信片、精美的产品样本以及彩色商标等;双胶纸和轻涂纸应用于印刷书刊、图片、商品目录等。

➢包装用纸方面,公司有白卡纸、环保铜版卡纸等产品,主要使用在于工业产品运送包装,食品、礼品及各种产品的保护和外观包装材料,品牌包括“金贝”、“金鸥”、“汉威”、“酋长”、“彩蝶”、“宁波之星”和“纳维雅”;特种纸方面,企业主要生产无碳复写纸。

➢生活用纸方面,基本的产品有卫生纸、面巾纸、厨房用纸和湿纸巾。此外,公司逐步发展下游纸制品业,目前有复印纸、工程图纸、打印纸、纸管、工业与化纤类分条等几十个产品种类。

➢纸浆方面,公司纸浆产品主要为化学漂白硫酸盐桉木浆和化学热磨机械浆,化学漂白硫酸盐桉木浆主要由子公司海南金海浆生产,化学热磨机械浆则主要由子公司广西金桂浆生产,均为林浆一体化生产模式。公司纸浆生产优先满足自用(自用比例约为80%),多余对外销售,主要对外销售自产短纤浆。

截至2018 年底,公司共计拥有各纸种产能1,074万吨,较上年无变化;公司共计生产各纸产品1,102万吨,同比增长2.69%。

金光集团在印尼拥有7家以上浆纸厂。金光集团作为印尼第一大财团,2010年,其在印尼已拥有7家浆纸厂,即永吉纸业珀拉旺厂、永吉纸业唐格朗厂、印尼西冷厂、Tjiwi Kimia、Pindo De珀拉旺厂、Univenus珀拉旺厂、以及Univenus爪哇厂。其中,永吉纸业珀拉旺厂是当时印尼顶级规模的浆纸厂,2010年产能230万吨,而永吉纸业的浆年产量占APP当时纸浆产量70%以上,约占印尼纸浆产量40%。2016年底,APP位于南苏门答腊的又一大型浆厂OKI工厂(Ogan Komiring Ilir)正式投产,设计产能280万吨,成为全世界年产能最大阔叶浆厂。

1992年进入中国开展多基地产能布局,率先将林浆纸一体化经营模式引入中国。1992年,APP在国内开始投资布局浆纸业务,在宁波成立第一家合资企业——宁波中华纸业,1995年在广东、海南等地建立人工林基地。1996年先后成立金华盛纸业、金红叶纸业以及亚龙纸制品,其中,金华盛是中国最大的多元文化制品企业之一,金红叶是亚洲最大的生活用纸企业之一。1997年,成立金东纸业股份有限公司,而金东纸业是中国最大的造纸企业,世界上最大的单一铜版纸生产企业之一。1998年,金光集团APP中国总部正式在上海成立。此后在2002年~2006年期间,宁波亚洲浆纸公司、海南金海浆纸公司以及广西金桂浆纸公司陆续投产启动,宁波中华和宁波亚浆是中国最大的工业用纸企业之一,海南金海是全国首批林浆纸一体化绿色循环产业基地之一,而广西金桂是中国最大的桉木化机浆生产企业之一,同时也是首批林浆纸一体化绿色循环产业基地之一。

2018年APP(中国)浆纸总产能达1074万吨,产能利用率较高。近年公司整体产能利用率继续提升,2018年达102.71%,。从纸品种类来看,工业用纸产能利用率较高,文化用纸产能利用率略低,生活用纸产能利用率低于前两者。公司下属的主要造纸厂产能利用率均处于较高水平。2018年,除金红叶和金华盛外,其他主要造纸工厂产能利用率均在90%以上,其中5个造纸工厂产能利用率达到了100%(包含100%)以上。

凭借金光集团在印尼丰富的林地资源优势,APP(中国)深耕文化纸市场,目前各纸种市场占有率国内领先且盈利稳定。而与APP类似,美废资源优势奠定玖龙纸业的包装纸龙头地位。我们大家都认为,由于优质原料资源日益稀缺、积累时间比较久且再建成本大幅抬升,木浆系和废纸系龙头间业务不会相互渗透。

印尼丰富林地资源,APP林浆纸一体化产业模式全球领先。首先,位于苏门答腊群岛中部的APP工厂所在地拥有印尼最茂密的雨林,原始森林资源丰富。同时,APP自2013年开始履行零毁林承诺,据其在“2020可持续发展路线年前所有浆纸人工林供应商获得森林可持续管理认证,涉及其供应商管理运营的人工林面积超过130万公顷。

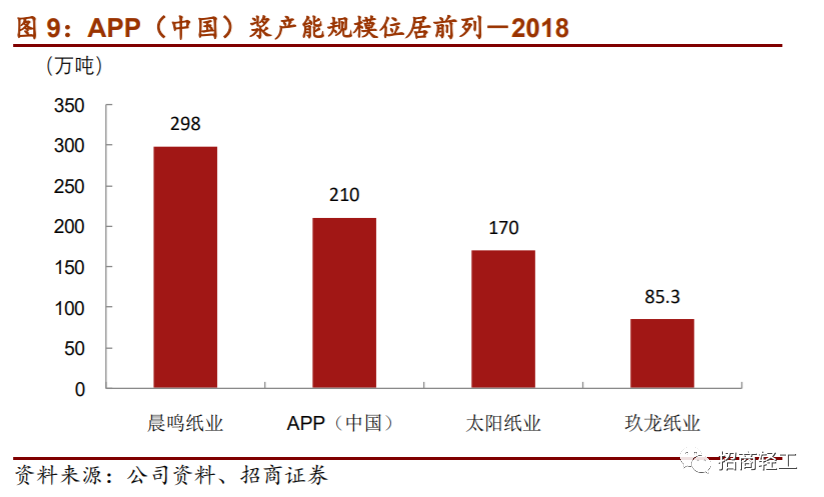

APP(中国)在华自营林面积和制浆产能位居国内前列。公司国内木浆采购来自于集团内采购的海南金海浆生产的短纤浆,以及广西金桂浆生产的化机浆。截至2019年3月末,公司在全国8个省经营和管理420万亩林地,其中已种植林地面积389万亩。以现有林地规模计算,从2016年至2020年,总供料能力为3,250万吨木材,平均每年供料650万吨;以4吨木材产1吨浆计算,合计可生产812.50万吨浆,平均每年可产浆162.50万吨。

高木浆自给率提升纸品市场占有率、带来稳定毛利率。2018年,APP(中国)消费纸浆565.51万吨,木浆自给率(公司自产浆量/全年浆使用量)约45%。公司国外木浆采购主要为长纤浆,主要来自于印尼、巴西、欧洲以及加拿大等,其中我们估计国外木浆采购以母公司采购为主,则逐步提升了公司的实际木浆自给率。受益于高木浆自给率带来的原料低成本优势,公司主要纸种在国内实现了较高市占率水平,且毛利率持续行业较好水平。2018年,公司铜版纸国内市场占有率约为39%,白卡纸与白纸板约为30%,无碳复写纸约为48%,生活用纸约11%。

随着国内文化纸和包装纸行业格局基本尘埃落定,企业间的无序竞争格局基本趋于终章,市场开始担心巨头之间是不是会产生新一轮产能竞争?我们仍旧是从资源禀赋的逻辑出发,认为若不是吨纸盈利能力异常且可持续的拉高,巨头之间产能扩张竞赛大概率不可能会发生,我们以包装纸龙头玖龙纸业和文化纸龙头APP的比较来说明。

与APP通过木浆原料成本优势,主营文化、工业、生活用纸类似,玖龙纸业凭借废纸原料成本优势,主要是做瓦楞、箱板等包装纸的生产和销售。玖龙纸业在中国设有8个造纸基地(东莞、太仓、重庆、天津、泉州、沈阳、乐山、河北)和7个包装基地(太仓、东莞、天津、成都、沈阳、樟木头、泉州),在越南设有1个造纸基地,以及在美国(缅因州之Rumford及Old Town、威斯康辛州之Biron、西维珍尼亚州之 Fairmont)拥有4个浆纸厂。

美废资源优势奠定玖龙包装纸龙头地位,预计木浆系和废纸系龙头不会相互渗透。早在1990年,玖龙纸业董事长张茵女士在美国创办了中南控股公司,一方面,玖龙通过中南控股从美国收购丰富的废纸资源,运回国内及东亚另外的地方做造纸原料,另一方面,又将利用废纸原料加工好的牛卡纸,销往包括美国在内的世界各地。由此打通了废纸回收、再利用、贸易出口、运输等各供应链体系。中南控股公司成立10年后即相继在美国建立了七家废纸打包厂,成为美国废纸出口的第一企业,也为玖龙纸业提供品质稳定、价格低的原材料供应。

以2018年箱板纸总产能3568万吨计算,前四大纸厂玖龙/理文/山鹰/景兴纸业产能分别为650/587/275/100万吨,分别占总产能的18.2%/16.5%/7.7%/2.8%,箱板纸CR4约45%。近年来随着国内对外废进口政策的限制,国内箱板瓦楞纸企业的主要原材料废纸资源瓶颈显现。而玖龙纸业作为箱板瓦楞纸行业龙头,一方面通过多年布局在美国具备废纸收储能力,另一方面,过去几年国家进口废纸配额的分配也显著向大规模的公司倾斜,进一步凸显了玖龙纸业的原材料成本优势。

对比玖龙纸业不难发现,玖龙和APP两大龙头分别在废纸系、木浆系的最优原料产地均具备相当显著的资源优势,且都经过了几十年的布局积累,而近年来由于环保、政策审批等各种限制趋严,使企业新建原料产地的成本已大幅度的提高,我们也看到近年大型纸企纷纷加快了海外产能的收购布局。因此,我们大家都认为不同纸种龙头间业务相互渗透的可能性不大。

白卡纸行业格局稳定且集中度较高,APP与博汇纸业合计市占率达50%以上,APP收购博汇纸业后将使其牢握行业定价权,提振行业整体盈利。同时初步登陆A股市场。以截至2019年9月底公司587亿元的净资产规模、造纸行业平均1x的PB水平测算,对应总市值规模接近600亿元。

行业格局稳定集中度高,收购博汇纸业牢握行业定价权。2013年以来,我国白卡纸行业产能持续扩张,但2017-2018年在环保政策压力下,白卡纸行业产能基本停止增长。而近期博汇纸业公告,APP将收购博汇纸业股权,市场CR4合计市场占有率超过80%,收购完成后APP+博汇合计市占率约53%,行业定价权基本掌握,无序扩张有望被明显遏制。目前白卡纸产能基本维持在1200万吨左右,我们大家都认为后期也不大可能继续产能扩张。

后续APP的原料成本优势如果导入博汇,叠加集中度提升,将逐步优化行业盈利。从近几年工业纸毛利率情况去看,APP凭借其成本优势,工业用纸毛利率高于博汇纸业约4~5pct。未来收购完成后,一方面,APP的原料成本优势有望导入博汇纸业;另一方面,相较于以前行业龙头之间为抢占市场而纷纷扩建产能,使得行业盈利波动性较大,此次收购完成后APP将占据白卡纸行业50%以上市场占有率,定价能力进一步强化,也将有利于提振行业整体盈利水平。

据博汇纸业公告,博汇纸业的实际控制人杨延良及其配偶李秀荣,转让其持有的山东博汇集团有限公司100%的股权,而金光纸业将受让博汇集团100%股权。交易完成后,金光纸业及其一致行动人通过直接和间接持有博汇纸业48.84% 股权,成为博汇纸业的实际控制人。截至2020年2月19日,博汇纸业总市值为95亿元,对应当年PB为1.8x,略高于目前造纸行业平均水平。

而通过此次交易,金光纸业将正式登陆A股市场,同时也为金光集团旗下上市公司板块将再添一员。以截至2019年9月底公司587亿元的净资产规模、目前造纸行业平均1x的PB水平测算,对应总市值规模将接近600亿元。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券觉得可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。